最近你大概率刷到过这类说法:机构抱团要瓦解了、AI 是下一个泡沫、"再不跑就晚了"。这类话听起来都很吓人,但很少有人能回答下一个问题——抱团到底什么时候瓦解?能不能提前看见?

这篇不是又一篇"AI 要崩了"的爽文。它是一份量化实证研究:用 tushare/yfinance 的一手数据,把 2011 年以来的"高拥挤抱团"全市场扫了一遍,再用统计检验去证成或证伪一条条规律,最后把结论条件化到当下的宏观制度上。

先把最重要的一句话放在前面: 文末以及全文所有"瓦解"措辞,对仍在进行中的行情(尤其 AI 算力)都是条件概率 / 基础率,不是顶部预言。原因很硬核——A 股真正"单一主题虹吸全市场"级别的抱团瓦解,独立样本只有 4 段(移动互联网 13-15 / 白酒 19-21 / 新能源 19-22 / AI 算力 23-今)。这个量级下,链式顺序是"有例外的经验模式",绝大多数阈值是方向性线索而非统计铁证。所以我们只给方向、量级和触发条件,不编精确的顶部概率。

先别急着问"会不会崩",先看现在到底有多分化

很多人体感"市场很泡沫",但数据给的画面更精确:这是窄抱团,不是 2015 式的全面泡沫。全行业平均的连续应力分位约 71%(中高),可处于极致拥挤(应力>0.9)的一级行业只有 2 个——电子和通信;而多数行业其实距 252 日高点还有 −10% 到 −20%,指数完全是被 AI 硬件一个窄群体撑着,其余在阴跌。这个区别很关键:它决定了万一瓦解,基准情形是"高低切"式的结构性轮动,而不是全市场股灾。

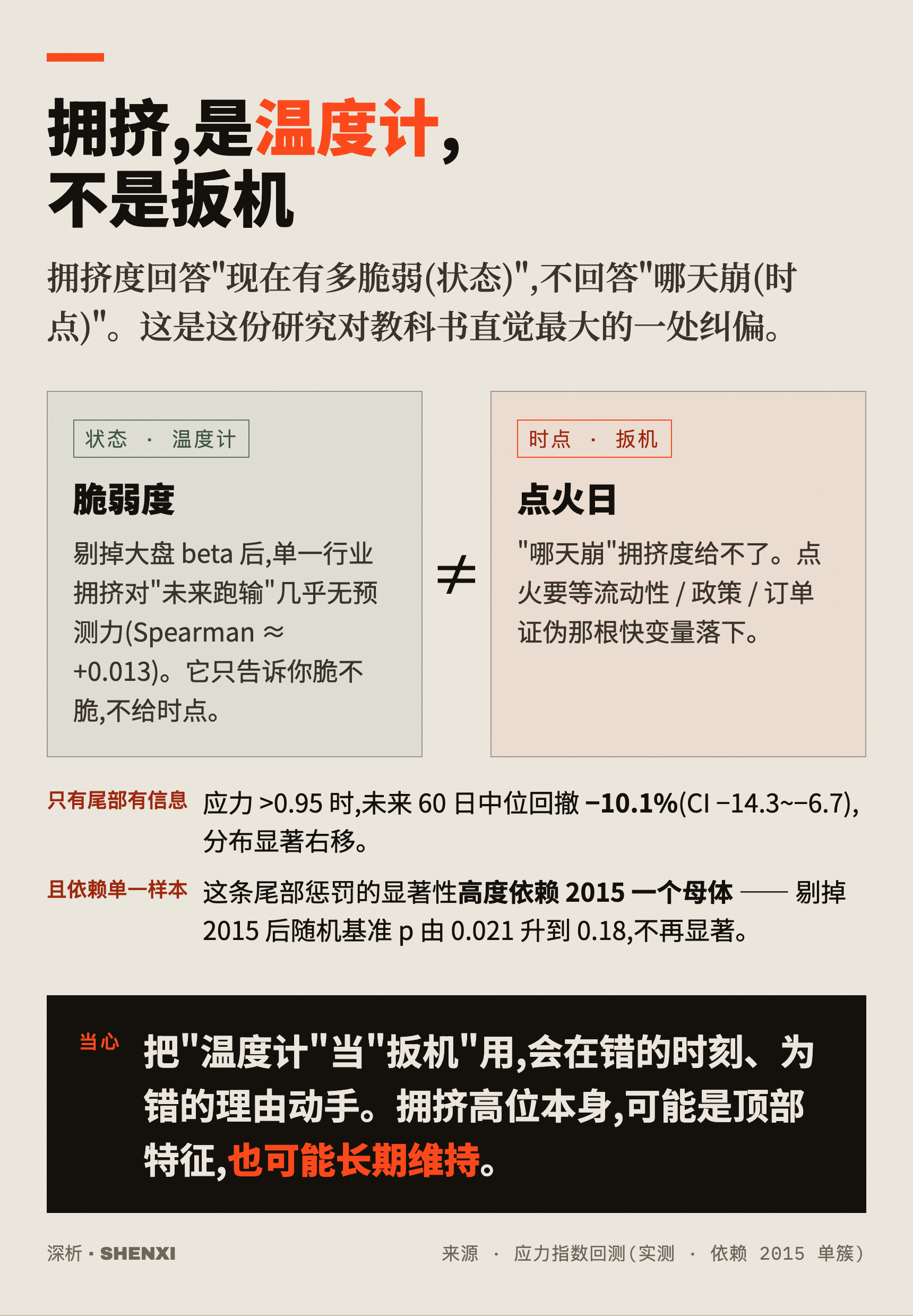

那"拥挤度"能不能直接拿来择时?这是全研究对教科书直觉最大的一处纠偏:不能。它和 AQR/MSCI 的拥挤交易研究结论一致——拥挤本身不预测反转时点,只抬高尾部回撤的条件概率。把 76 个"高拥挤进入"事件铺开看,整体未来 60 日回撤均值约 −18.1%;但板块层 P(深度瓦解 | 高应力)只有约 0.57(里面含 43% 的"真阴性"——进了高拥挤却没瓦解),不是接近 1。所以拥挤是"温度计"(现在有多脆弱),不是"扳机"(哪天崩)。而且要诚实标注:那条尾部惩罚的统计显著性,高度依赖 2015 这一个样本,剔掉之后随机基准 p 值从 0.021 升到 0.18、不再显著——这是【实测】里也要打折扣的地方。

瓦解不是一起死:去伪存真的"脆弱性梯度"

抱团瓦解最有意思的规律,是它不齐刷刷崩,而是按"估值-盈利脆弱性梯度"分层出清:伪概念/纯估值环节先裂、跌最深(常归零),产能过剩/卖铲子环节中段裂,真盈利核心撤离最慢、跌幅反而较浅。这条序列不只在 A 股成立——它在美股 2000 互联网泡沫(烧钱股→电信设备→平台龙头)和 2020-22 成长股泡沫(无盈利成长→半导体→megacap)里同样出现,跨 26 年、跨两个市场同构。

但这条链最初的版本里有不少"过度自信",于是被自家红队开了三枪——上图是修正后的诚实版。这里补一个最有教育意义的例外:白酒那轮里,CXO/医疗服务的盈利成色其实最好(毛利约 62%),却几乎跌得最深(−59%),因为它前期估值最贵(药明顶部 PE 约 100×、爱尔约 200×),又叠加了 2021-07-02 的政策二次扳机。这恰恰印证了贯穿全文的一句话:扳机 ≠ 脆弱性,好基本面救不了被估值与政策同时挤压的资产。

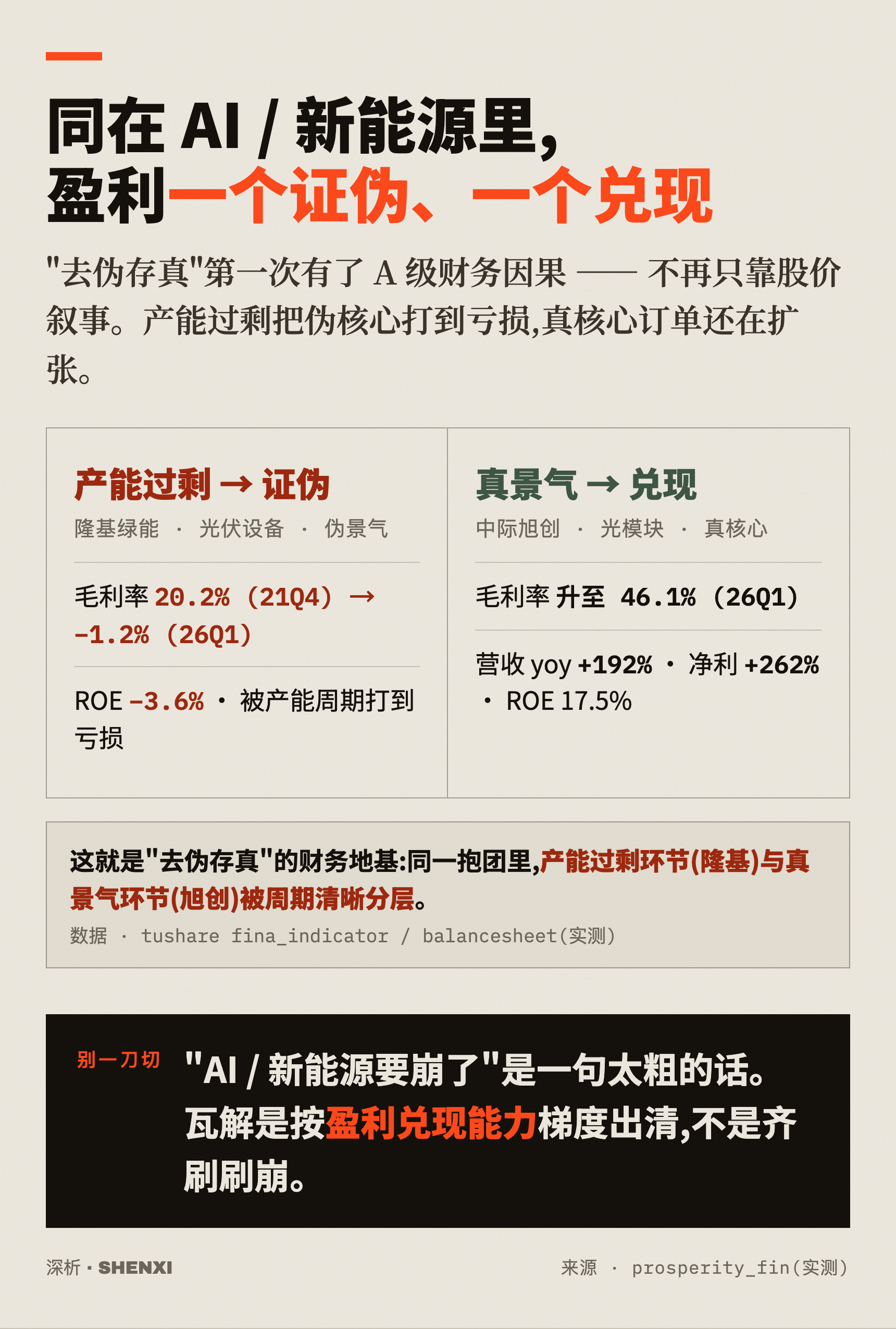

"去伪存真"过去多靠股价叙事,这一轮第一次有了 A 级财务因果。背后是产能周期(朱格拉)的硬机制:高景气诱发疯狂扩产,但产能建设有 12–24 个月时滞,等集中释放时需求若已见顶,就是供给过剩→价格战→毛利坍塌。新能源那轮把这条讲死了:硅料 2021 年 97% 高利用率诱发扩产,2022Q4 产量同比 +90% 集中释放,把多晶硅价格从 302 元/kg 打到 64;碳酸锂从 4.39 万元/吨冲到约 60 万、再崩回 10 万出头。隆基就是被自己环节的产能过剩,从"碳中和核心资产"打成主营亏损的。

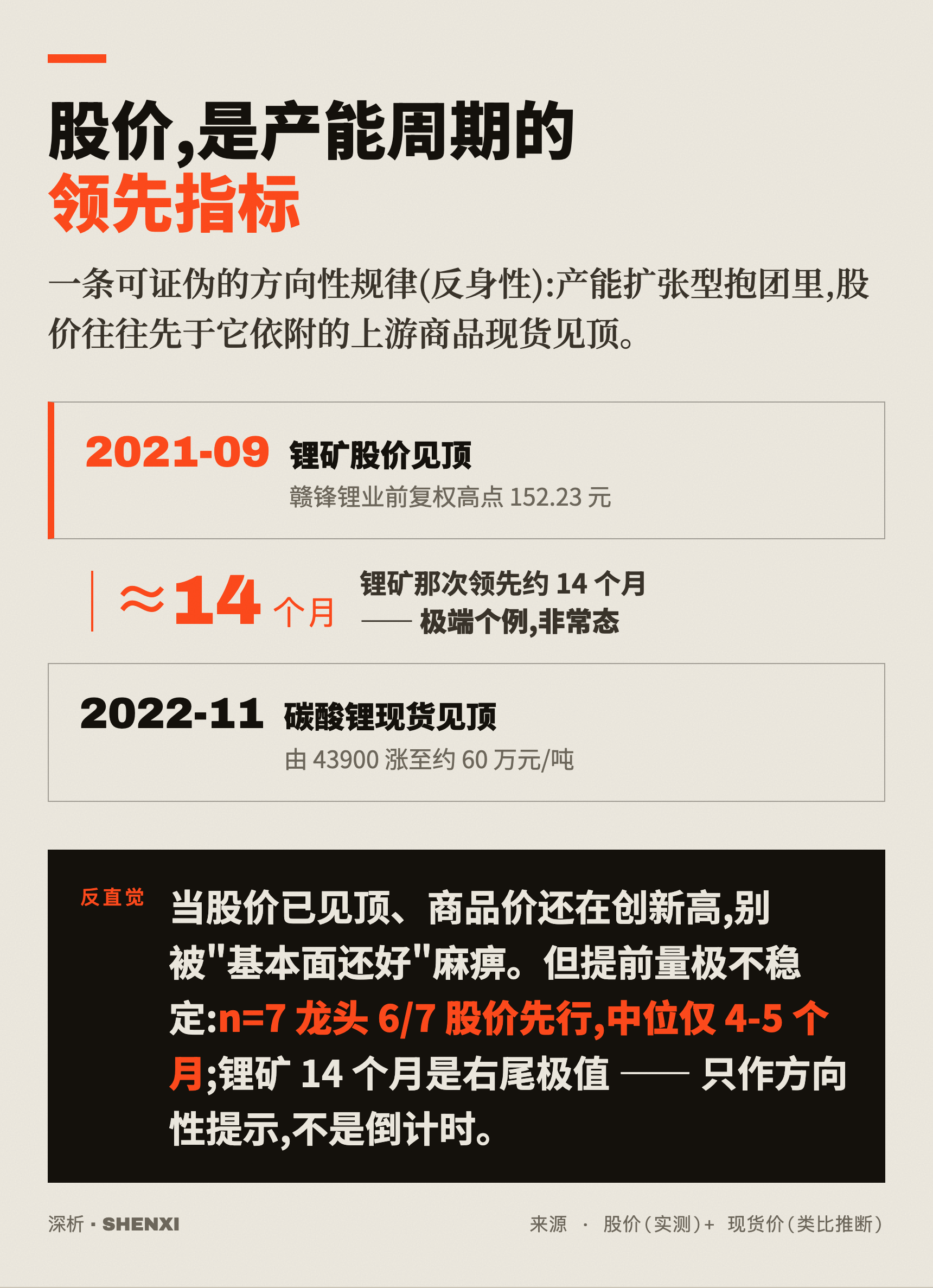

股价,常是产能周期的领先指标(方向性规律)

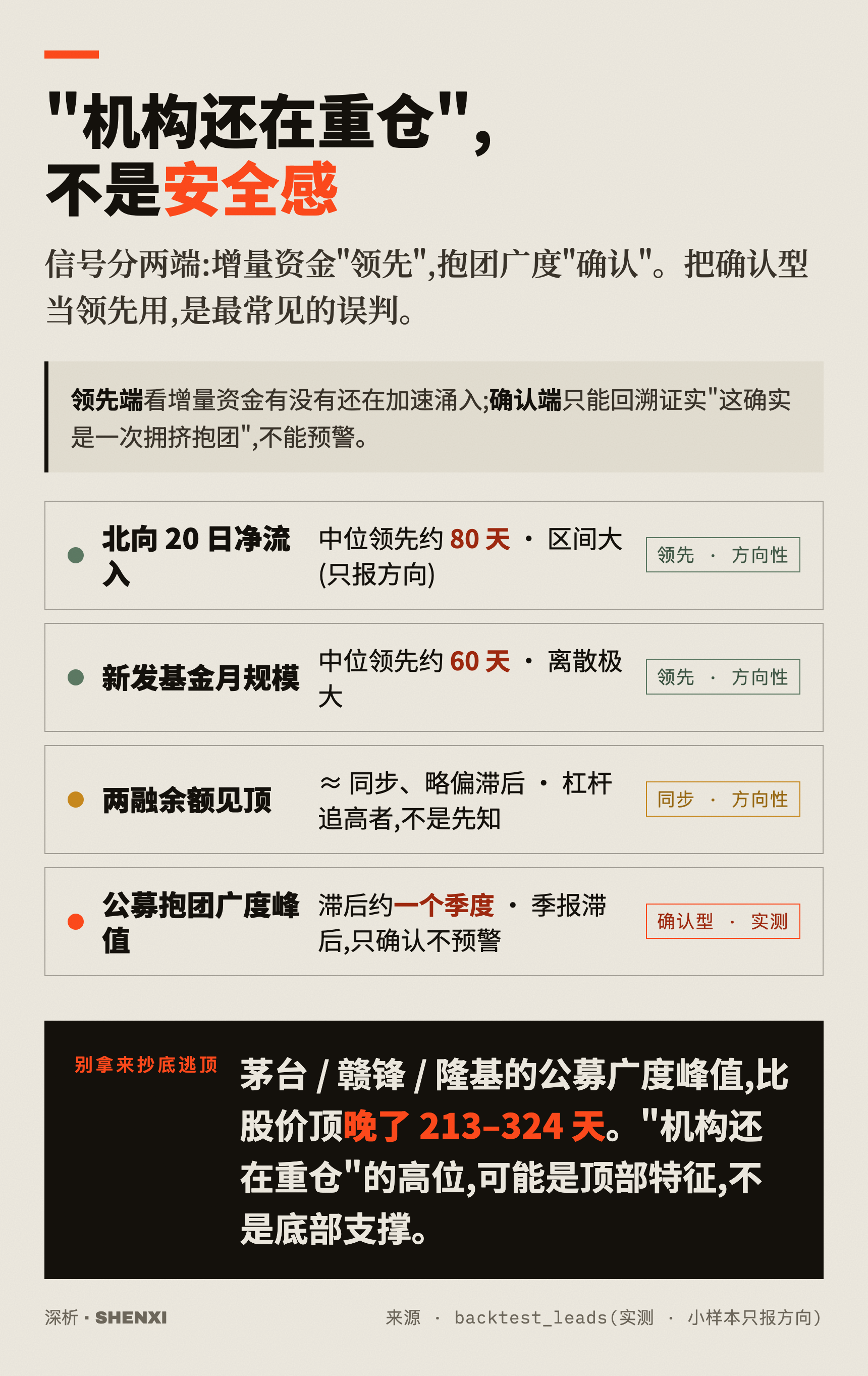

这是一条有操作价值、但只能当方向性提示的可证伪规律,对应索罗斯的"反身性"。我们核查了 7 个龙头,其中 6 个是股价先于上游商品现货见顶(只有猪周期反过来);不过提前量极不稳定——中位只有 4-5 个月,赣锋锂业那次约 14 个月是右尾的极端,不是常态(宁德 2021-12 见顶则领先碳酸锂顶约 11 个月)。同期能看到完整的"扩产→过剩"环路:宁德电池系统产能利用率从 2021 年的 95% 一路掉到 2023H1 的 60.5%。换句话说,当一个产能驱动的抱团里"股价已见顶、商品价/基本面还在创新高",别被"基本面还好"的叙事麻痹——但这是方向性提示,不是"提前 14 个月"的倒计时。注意证据档:股价见顶是【实测】,而现货顶与提前量是 web 多源交叉的【类比推断】,二者权重不同。

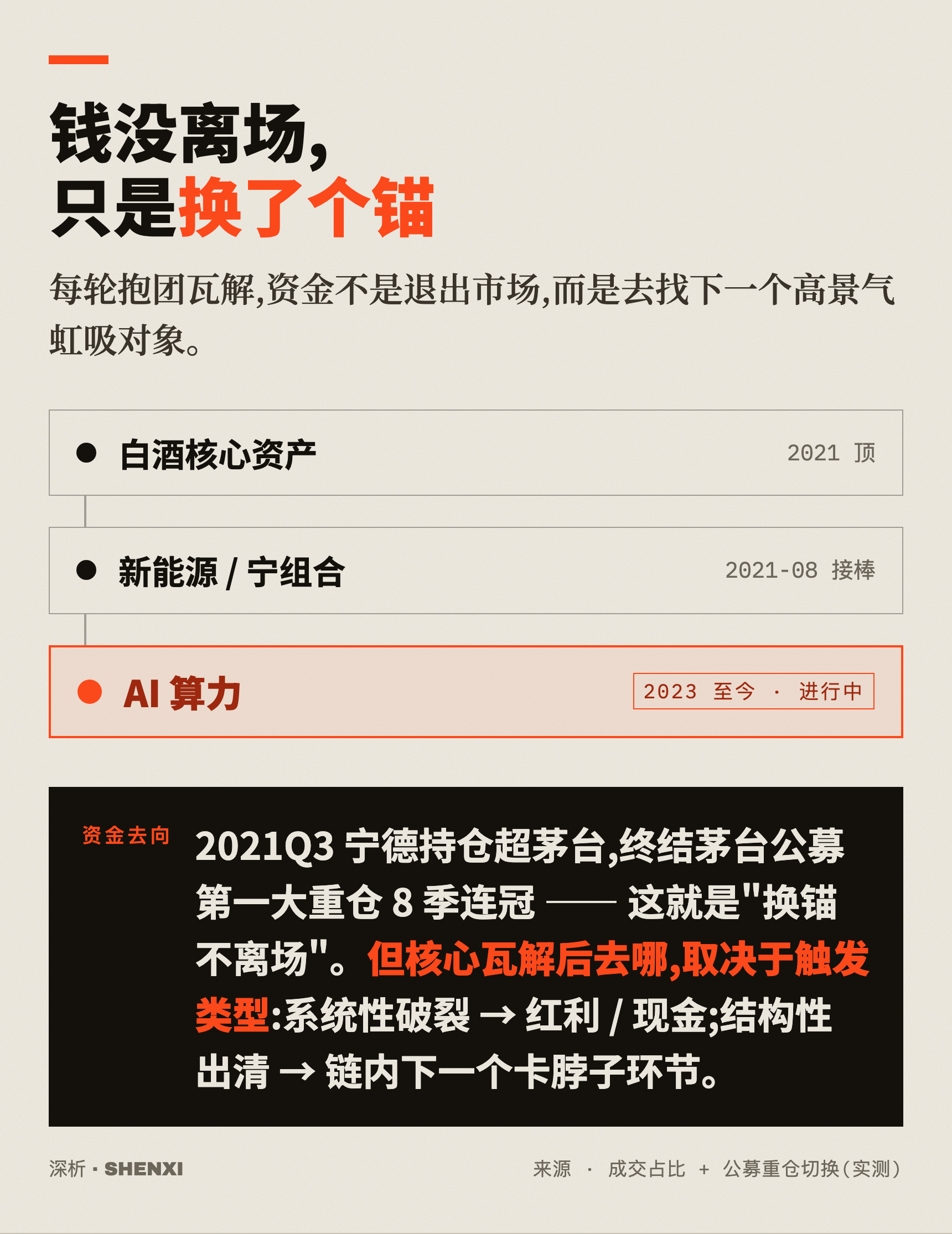

钱瓦解后流去哪 + 别把"机构还在重仓"当安全感

"换锚不离场"还有一个更重要的分叉:核心瓦解后钱去哪,取决于瓦解的触发类型。信用扩张期瓦解(如白酒 2021),钱会找到新主线接棒(轮动);信用收缩期瓦解(如新能源 2021-08 起,叠加大盘下行),钱更倾向链内向真核心收缩 + 跨资产避险——2022 年北向单月净流出一度 451 亿、两融从 9085 亿降到 6654 亿,那是"系统性失血"而非干净的主题轮动。

这里还顺手证伪了一个流传很广的直觉——"大市值龙头散户少、所以更安全"。红队亲自取数发现:这不是茅台一只的特例——9 个抱团龙头从各自抱团顶到 2026Q1,9 只全部不降反升,中位约 +49%(茅台 +97%、宁德 +44% 只是其中两个)。(注:中际旭创 v1 标的"+482%"用了 AI 行情前的低基数、口径不一致,已剔除。)户均持股市值上升,主要是因为股价涨了,不能简单当"散户退场/进场"的证据。另外,月度北向数据是钝化的:白酒那轮北向 2 月还净流入,但日频在 2/26 就出现了 −56 亿的剧烈转向——衡量增量,要看流入的加速度(二阶导),而不是存量余额。

历史不能直接照搬:制度系数,中美正好相反

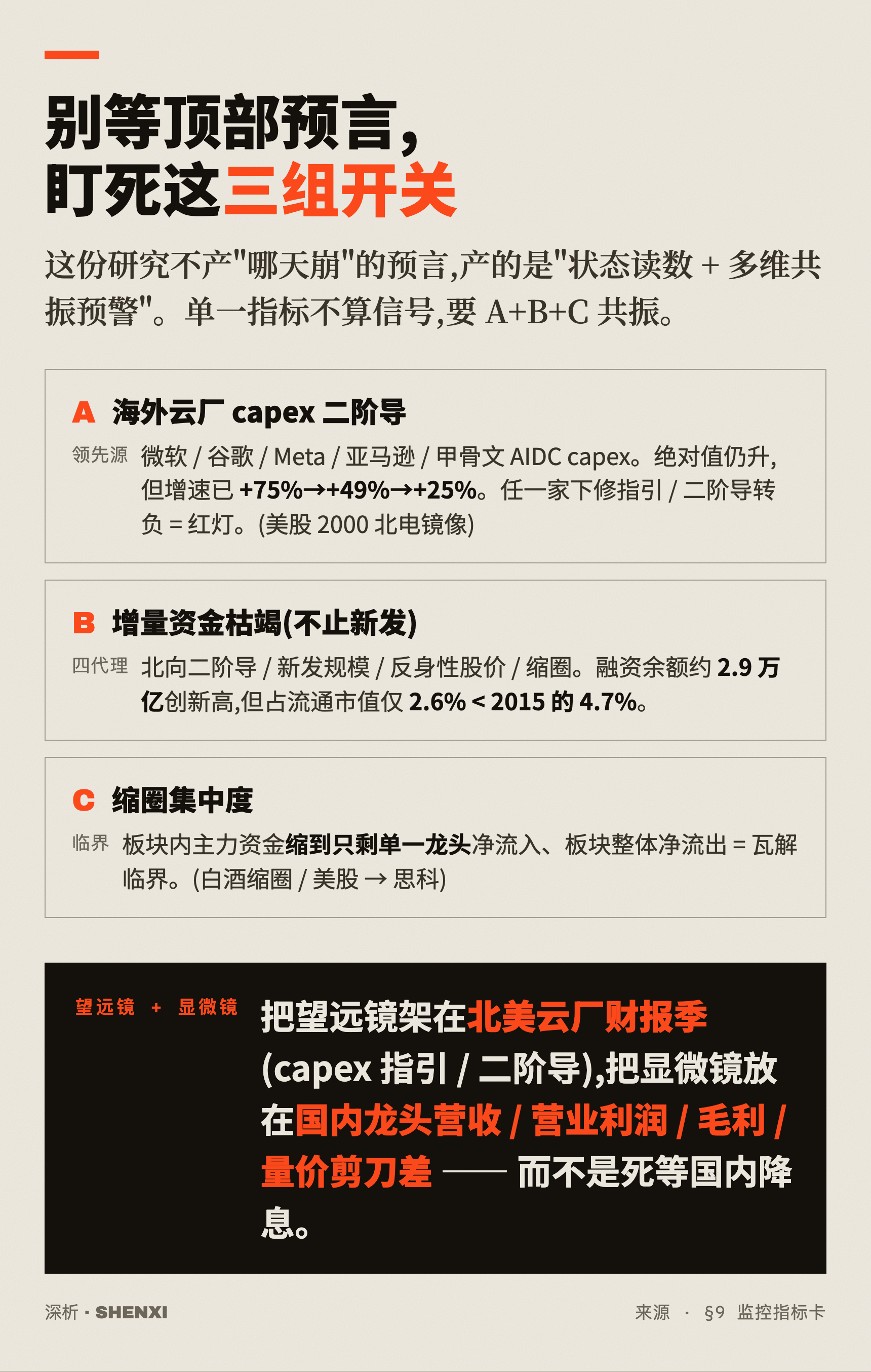

这条直接关系到"当下能不能套 2021/2000 的剧本"。一个被滥用的经验是"经典领先信号":比如美债 2s10s 期限利差 2022-07 到 2024-08 倒挂深达 −108bp(40 年最深)、持续 26 个月,却至今没触发衰退——把"倒挂→衰退→抱团瓦解"当机械触发器,本轮会持续踏空。原因就是制度背景变了。所以这一轮的监控重心要外置:历史虹吸瓦解多在收紧里破,而当下扳机大概率不在国内利率,而在北美云厂 capex 拐点 / circular financing 断链这条外部传导链上。

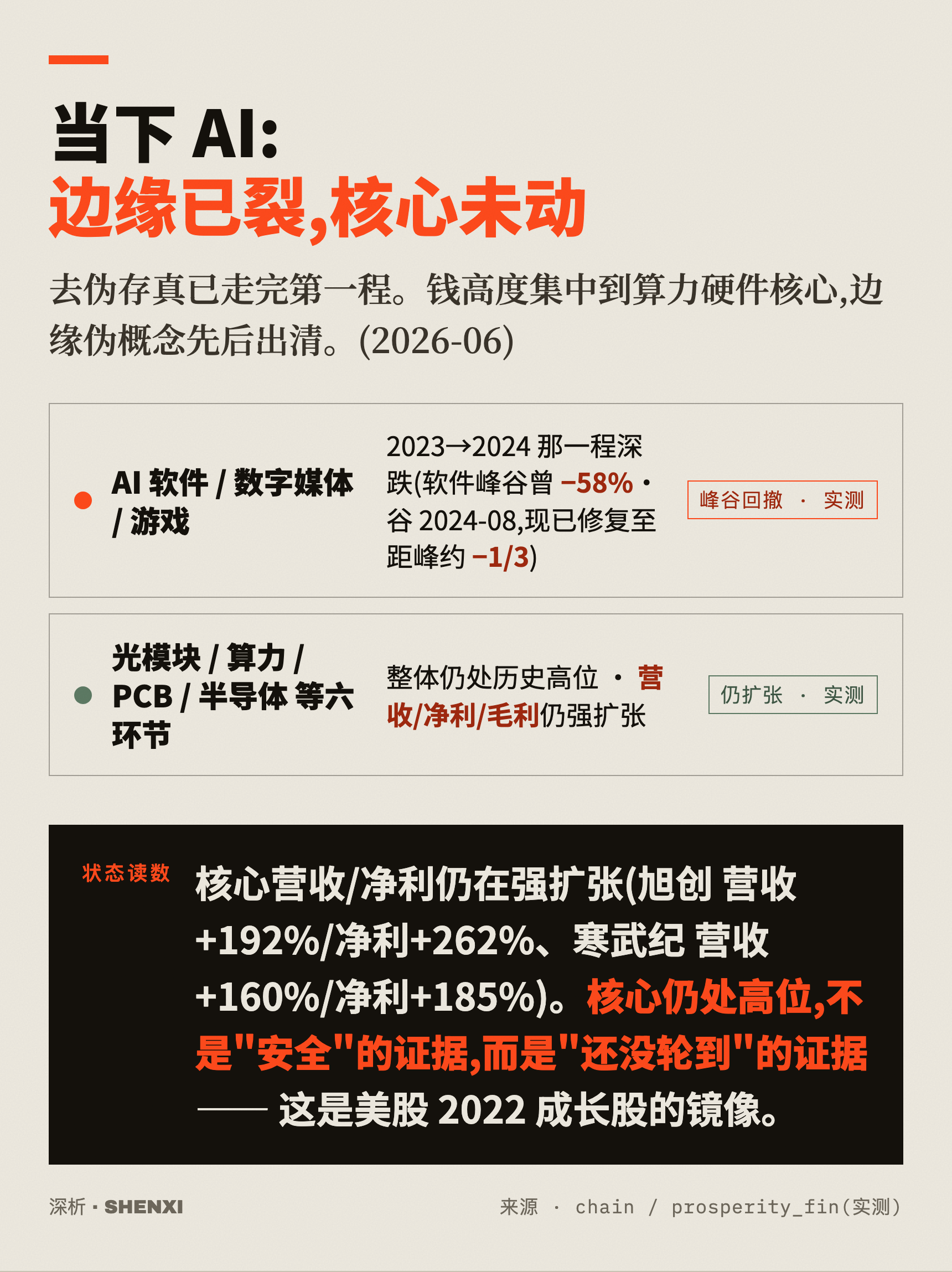

当下 AI 在哪:局部去伪存真分化,不是方向瓦解

用 Kindleberger 泡沫五阶段(替代→起飞→狂热→困境→崩溃)给当下 AI 打坐标:它已明确进入"狂热",也开始出现"困境"的早期信号——比如集成电路出口 2026-05 "金额 +110.9% vs 数量 +2.1%" 的量价背离(金额翻倍主要靠涨价和高端结构,不是出货量放量)。但更要警惕"假裂缝":龙头新易盛 2026Q1 净利环比 −13%,乍看像"拐点",可拆开财报,主因是人民币升值带来的 5.22 亿汇兑损失 + 减值这类一次性项,而它营收环比持平、毛利率还升到 49%、订单饱满——这是汇兑噪音,不是经营裂缝。这恰恰是这份研究的纪律:把财报变动判成"裂缝"前,先拆经营和一次性,别被净利环比一个数字骗了。 "崩溃"阶段尚未发生——Kindleberger 框架在这里的正确用法,不是预测崩溃日期,而是确认"困境信号已亮"这个可证伪的状态读数。

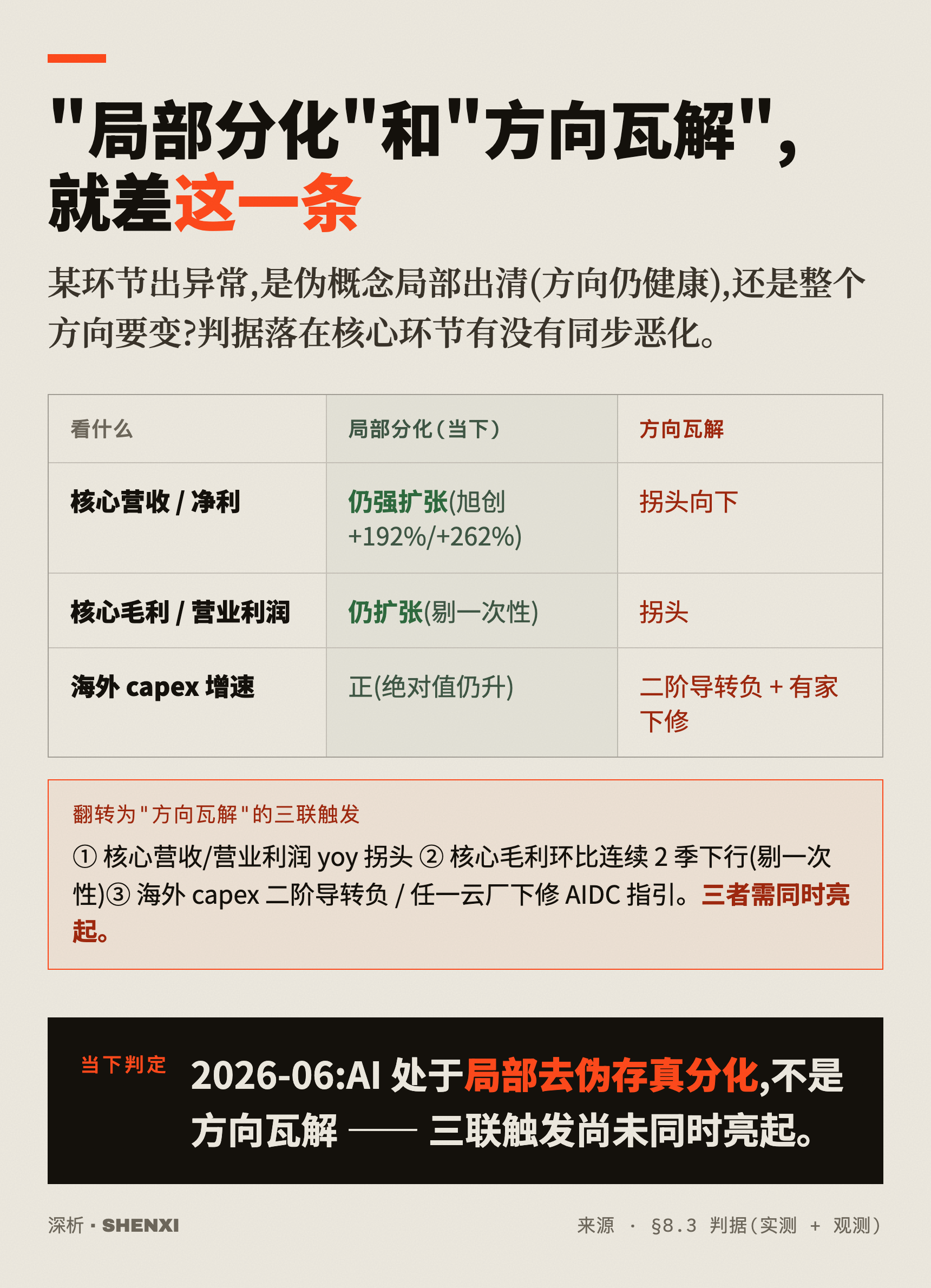

这是监控本轮 AI 最关键的一道判别题:某环节出异常,到底是"伪概念局部出清"(方向仍健康),还是"整个方向要变"?判据很干净——看核心环节的基本面有没有同步恶化。当下的答案是:还没有。

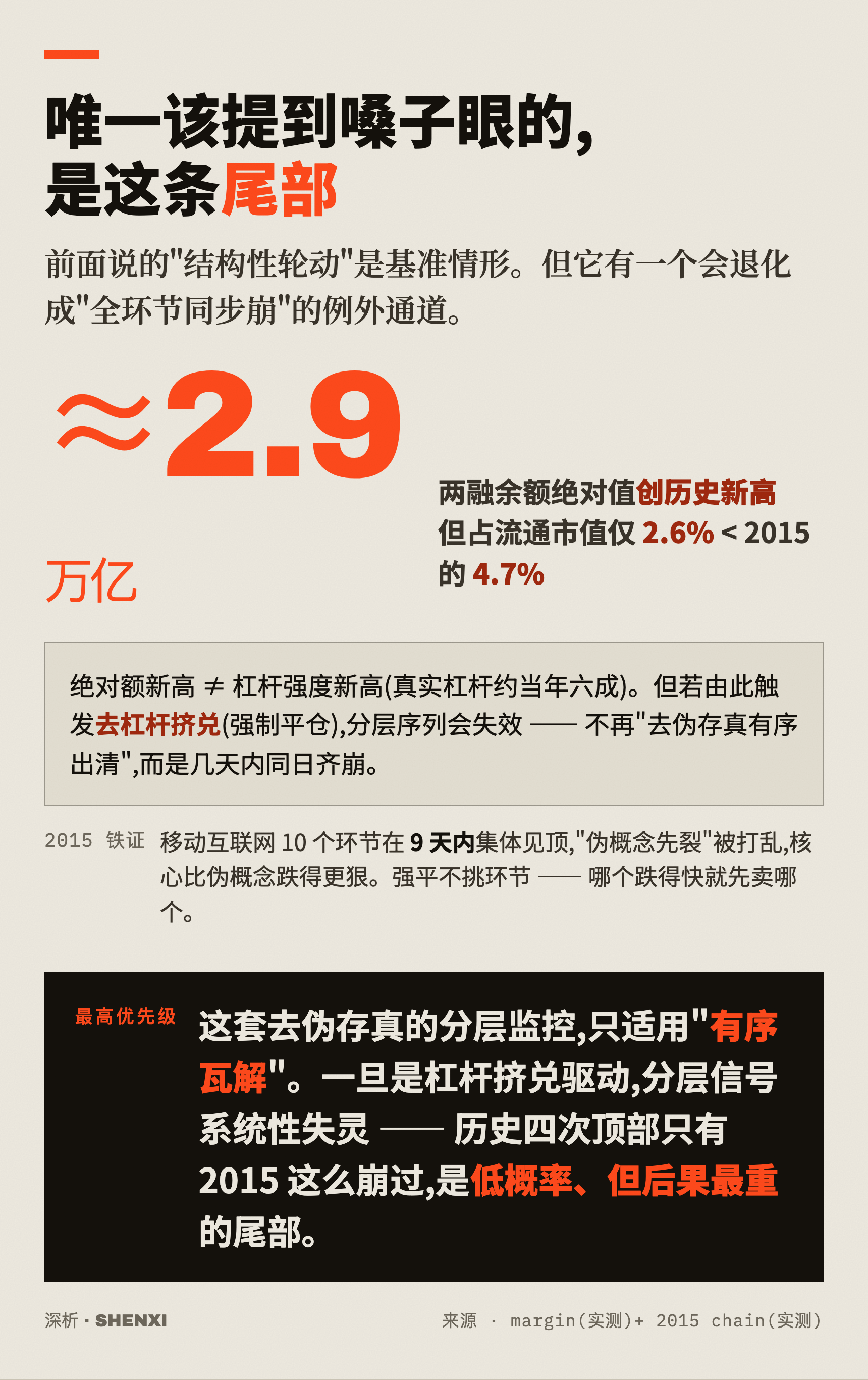

但有一个尾部必须盯着。这套"去伪存真"的分层监控,只适用于有序瓦解;一旦是杠杆挤兑驱动,分层信号会系统性失灵。2015 移动互联网就是铁证:10 个环节在 9 天内同日齐崩,两融余额见顶(6/18)甚至比核心环节见顶(6/3)还晚 11 个交易日,随后三周腰斩有余。不过要把口径说清:当前两融绝对值创了新高(约 2.9 万亿),但占流通市值只有约 2.6%,远低于 2015 峰的约 4.7%——绝对额新高 ≠ 杠杆强度新高。而且历史四次顶部里,真正由杠杆挤兑直接触发"全环节同日齐崩"的只有 2015 一次(2018 是去杠杆+股权质押、2021 是美债外部利率扳机,都不是两融挤兑)。所以这是个低概率、但一旦发生后果最重的尾部,不是基准——基准仍是结构性轮动/分化。

那么,现在到底该盯什么?

把望远镜架在北美云厂财报季,具体要盯的是 circular financing 这条闭环有没有断链:英伟达投 OpenAI、OpenAI 转头向甲骨文买云……这条链里最脆弱的环节是 2026 年预计亏损的 OpenAI;同时甲骨文的自由现金流已经转负。这些都不是国内利率信号,而是产能/订单/资金链信号。这份研究产出的是"证据包 + 监控指标卡",不直接替你做买卖决策——它的下一步是被工程化成一套能定期抓取、推送的监控,而不是一个"X% 概率见顶"的数字。

这一轮该看的,不是"哪天崩"的顶部预言,而是一组可证伪的状态读数:边缘有没有在去伪存真、核心基本面有没有同步恶化、杠杆强度这条尾部有没有抬头、外部 circular financing 这条链有没有断点。把这些盯住,比追问"什么时候瓦解"更有用——因为前者你能定期复核,后者只能事后才知道。

本文为量化实证研究观察,不构成任何投资建议;不荐股、不承诺收益,历史不代表未来,投资者据此操作风险自担。